商业承兑汇票的风险都有哪些

银票到期承兑行无条件支付票款。而商票到期开票公司未承兑,银行可以拒绝付款,持票人只能要求付款人进行承兑,如果付款人拒绝承兑且汇票仍在承兑期内,贵公司需根据银行出具的拒绝承兑、付款等方面的证明向汇票的前手追索;如果已经进行承兑,银行一般不会拒付(关注中融票据公众号获得更多票据知识)。

如果持有商票的企业有资金需求时会向银行寻求商票保贴。

商票不一定能贴现

商票的付款人一般是企业,其贴现较银行汇票难度大,不容易被持票人接受。商票的市场接受度不高,但倘若银行愿意在商票后加具保贴函,持票人就可以得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。附加保兑函后的商业承兑汇票被接受度得以大大提高,基本功能上可视同于银行承兑汇票,可作为企业用于支付的资金融通的重要信用工具。

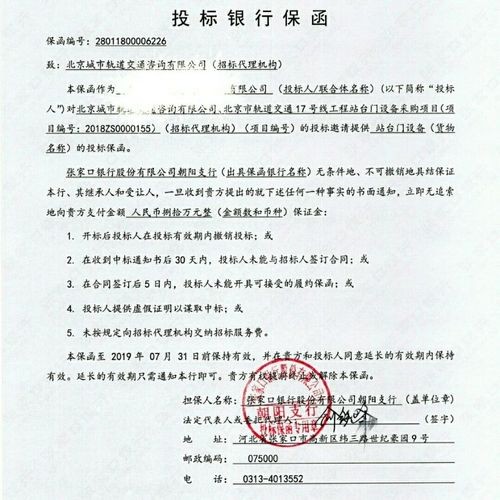

银行保函的特点是什么?

银行保函是指银行应委托人的申请而开立的有担保性质的书面承诺文件,一旦委托人未按其与受益人签订的合同的约定偿还债务或履行约定义务时,由银行履行担保责任。它有以下两个特点:

1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。

2、银行信用作为保证,易于为合同双方接受。

综上所述,保函和信用证广泛应用于国际贸易中,银行保函和信用证的区别主要体现在两者对银行付款责任、适用范围、与合同关系等方面都是不同的。信用证比保函应用的更灵活些,持有方可以用来融资,并且从范围上看,信用证可以使用的领域更广,几乎涵盖整个国际贸易。

关于保函保证金的概念是什么?

保函保证金是指针对银行保证函所支付的保证金。

保函(Letter of Guarantee, L/G)又称保证书,是指银行、保险公司、担保公司或个人应申请人的请求,向第三方开立的一种书面信用担保凭证。保证在申请人未能按双方协议履行起责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济赔偿责任。 保函即为保证书,为了方便,一般公司及银行都印有一定格式的保证书。其作用包括凭保函交付货物、凭保函签发清洁提单、凭保函倒签预借提单等。