银行承兑汇票贴现业务的特点 (1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。 (2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。

银行承兑汇票贴现是经营活动还是筹资活动 具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动? 根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款. 该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.

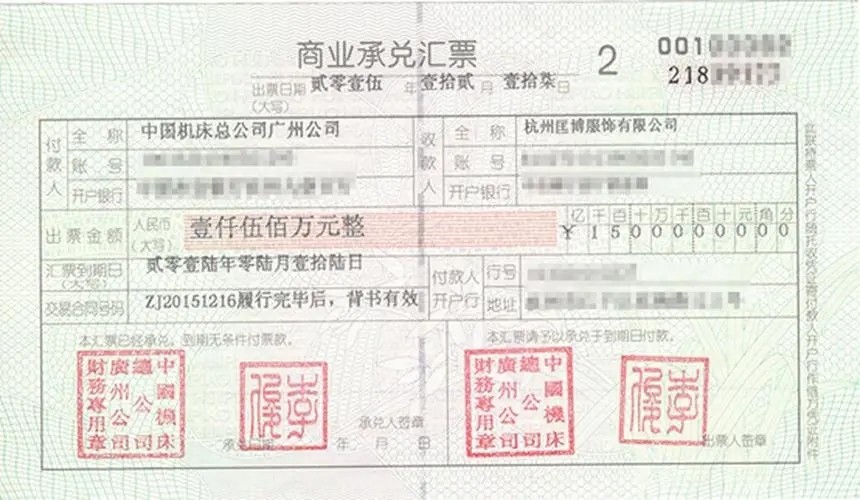

一般情况下银行承兑汇票有三方: 一个是开票人,也就是申请开具承兑汇票的买家,这些出票人一般都是银行的客户,在银行有授信额度。另一个是卖家,也就是接受承兑汇票的一方,在这个过程当中,卖家的地位相对是比较被动的。再一个就是银行,这里面银行起到一个担保的作用,负责无条件承兑。在这里面,这三者的关系是,比如A跟B购买了100万的货物,因为A的资金比较紧张暂时不想用现金支付这笔货款,所以A就找到C银行,然后让C银行开出银行承兑汇票,A再将这个汇票交付给B充当货款。

追索是指票据持票人在依照票据法的规定请求付款人承兑或者付款而被拒绝后向他的前手(出票人、背书人、保证人、承兑人以及其它票据债务人)要求偿还票据金额、利息和相关费用的行为。 追索权的行使必须在票据法规定的期限内,并且只有在获得拒绝证明时才能行使。 银行承兑汇票到期被拒绝付款的,持票人可以行使追索权。 持票人行使追索权时,应当提供被拒绝承兑或者被拒绝付款的有关证明。持票人不能出示拒绝证明、退票理由书或者未按照规定期限提供其他合法证明的,丧失对其前手的追索权。但是,承兑人或者付款人仍应当对持票人承担责任。 拒绝证明应当包括下列事项: (一)被拒绝承兑、付款的票据种类及其主要记载事项; (二)拒绝承兑、付款的事实依据和法律依据; (三)拒绝承兑、付款的时间; (四)拒绝承兑人、拒绝付款人的签章。 退票理由书应当包括下列事项: (一)所退票据种类; (二)退票的事实依据和法律依据; (三)退票时间; (四)退票人签章。 其他证明是指: (一)医院或者有关单位出具的承兑人、付款人死亡证明; (二)司法机关出具的承兑人、付款人逃匿的证明; (三)公证机关出具的具有拒绝证明效力的文书。 持票人应当自收到被拒绝承兑或者被拒绝付款的有关证明之日起3日内,将被拒绝事由书面通知其前手;其前手应当自收到通知之日起3日内书面通知其再前手。持票人也可以同时向各汇票债务人发出书面通知。 未按照前款规定期限通知的,持票人仍可以行使追索权。因延期通知给其前手或者出票人造成损失的,由没有按照规定期限通知的汇票当事人,承担对该损失的赔偿责任,但是所赔偿的金额以汇票金额为限。 在规定期限内将通知按照法定地址或者约定的地址邮寄的,视为已经发出通知。 持票人可以不按照票据债务人的先后顺序,对其中任何一人、数人或者全体行使追索权。持票人对票据债务人中的一人或者数人已经进行追索的,对其他票据债务人仍可行使追索权,被追索人清偿债务后,与持票人享有同一权利。 行使追索权的追索人获得清偿时或行使再追索权的被追索人获得清偿时,应当交出票据和有关拒绝证明,并出具所收到利息和费用的收据。 背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。银行承兑汇票的持票人将票据权利转让给他人或者将一定的票据权利授予他人行使时就必须以背书的形式来进行。