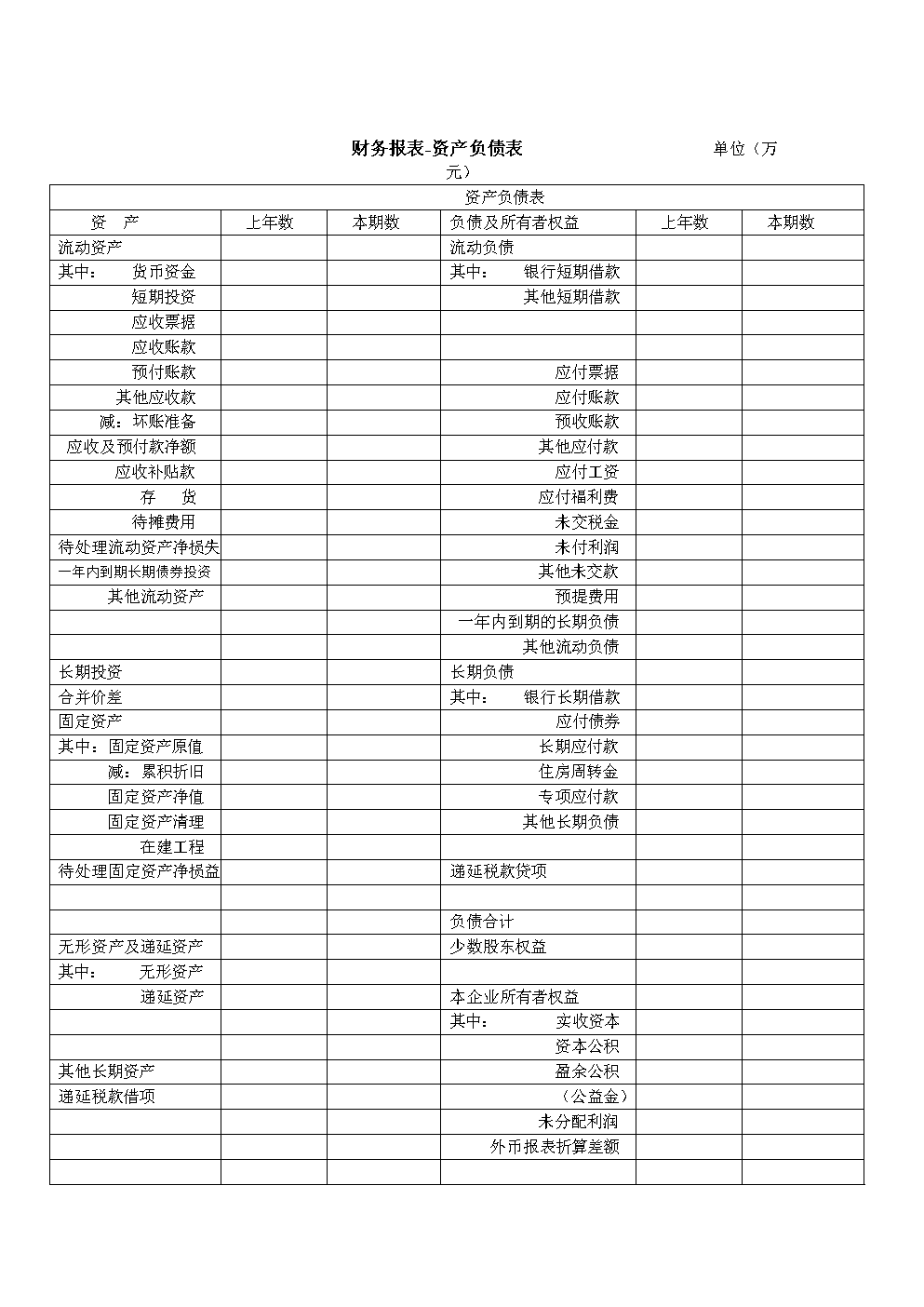

资产负债表中一部分项目的“期末余额”需要根据有关总账账户的期末余额计算填列。 1.“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。 2.“未分配利润”项目,应根据“本年利润”账户和“利润分配”账户的期末余额计算填列,如为未弥补亏损,则在本项目内以“一”号填列,年末结账后,“本年利润”账户已无余额,“未分配利润”项目应根据“利润分配”账户的年末余额直接填列,贷方余额以正数填列,如为借方余额,应以“一”号填列。

现金流量表中"收回或支付投资所收到或支付的现金"=资产负债表中"短期投资"初和各项长期投资科目的变动数. 现金流量表中"分得股利,债券利息所收到的现金"=损益表中"投资收益"本期发生额-资产负债表中"应收股利"期末数-期初数-"应收利息"期末数-期初数.

资产负债表中期末"未分配利润"=损益表中"净利润"+资产负债表中"未分配利润"的年初数. 资产负债表中期末"应交税费"=应交增值税(按损益表计算本期应交增值税)+应交城建税教育附加(按损益表计算本期应交各项税费)+应交所得税 (按损益表计算本期应交所得税).这几项还必须与现金流量表中支付的各项税费项目相等

财务报表是反映企业或预算单位一定时期资金、利润状况的会计报表。我国财务报表的种类、格式、编报要求,均由统一的会计制度作出规定,要求企业定期编报。国营工业企业在报告期末应分别编报资金平衡表、专用基金及专用拨款表,基建借款及专项借款表等资金报表,以及利润表、产品销售利润明细表等利润报表; 国营商业企业要报送资金平衡表、经营情况表及专用资金表等。