银行保函一般是指工程类银行担保函,是指企业在进行工程投标、签订合同、支付农民工工资等商业活动时,向招标方或甲方提供的银行担保函,用来替代保证金。银行保函是指以银行信用为担保,当被担保人违反约定时,由银行替被保证人支持违约金。根据相关规定我国工程类保证金只保留四种,分别是投标保证金、履约保证金、预付款保证金、农民工工资保证金,与之相匹配,银行保函也分为:投标保函、履约保函、预付款保函、农民工工资保函四种。

在国际进出口贸易中,如果是进行大额交易,买方在合约签订后的一定时间内预先需向供货方支付一定比例的款项作为执行合同的启动资金,称为预付款保函。保证一旦申请人未能履约,或者未能全部履约,将在收到受益人提出的索赔后向其返还该预付款的书面保证承诺。那么预付款保函风险有哪些,如何避免风险呢?

预付款保函风险有哪些?

预付款保函:按国际工程承包的例行做法,合同生效一个月内,业主应向承包商预付一笔款额,通常合同总额的10-15%,由于是预付,承包商必须在合同的中期或后期偿还,通常是由工程进度款中扣回。为保证承包商能如数偿还这项预付款,业主要求承包商的银行出具等额的担保函。由于付款的偿还是分批扣还,而预付款保函则是一次性开出,如果保函中未曾写明预付款保函的担保金额,将随保函归还金额而相应减少,则很可能出现预付款已大部分偿还,而保函额不减的局面,业主随时可能全额没收保函,而承包商却不拥有全额预付款(因为很可能在业主没收保函时,承包商已经偿还了部分预付款)。预付款保函的另一个风险是保函的生效时间先于承包商收到的预付款,承包商在不知情的前提下,业主已经没收预付款保函而承包商未收到预付款。还有一种可能的风险,就是预付款已经扣还完毕,而预付款保函没有及时撤销,让业主有机可乘,留下没收保函之机。

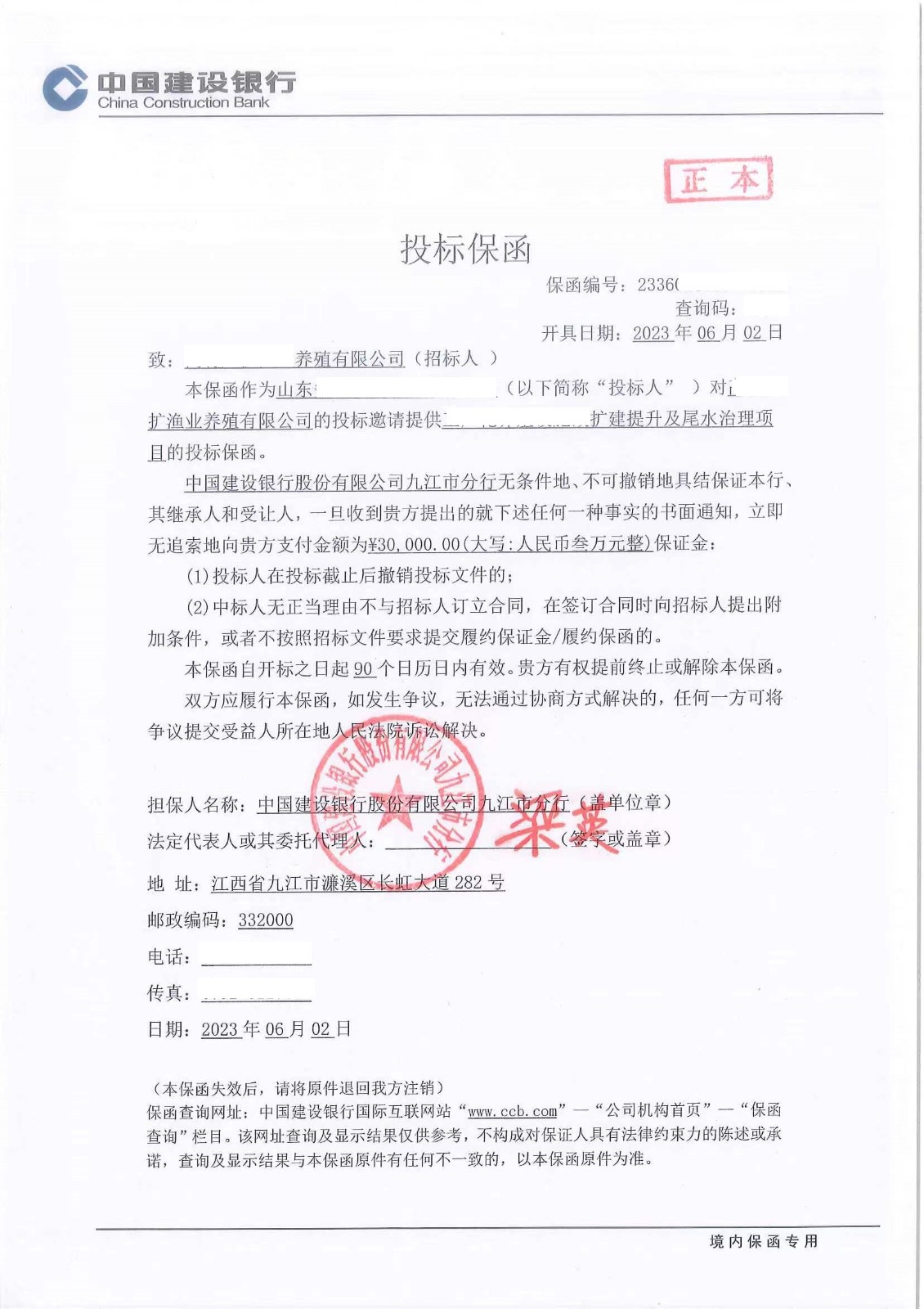

投标保函,一般是指银行投标保函,指在投标时,由投标人向招标人提交的,一般是和投标文件一起提交,由银行信用担保,保证投标人不提前撤回投标、中标后及时签定合同及缴纳履约保证金、不擅自修改条款、及不得提高中标价格等等的银行承诺函。