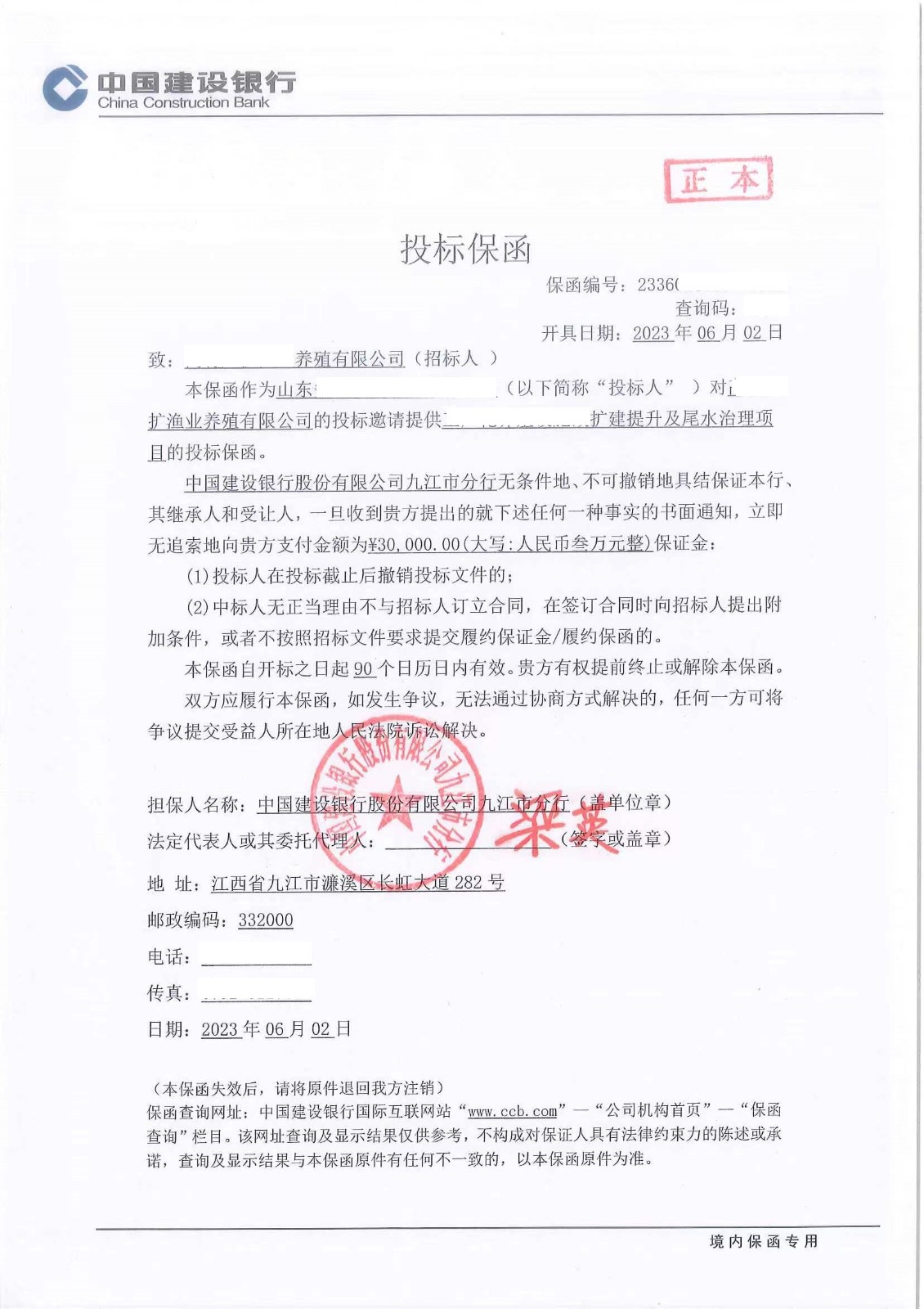

银行保函一般是指工程类银行担保函,是指企业在进行工程投标、签订合同、支付农民工工资等商业活动时,向招标方或甲方提供的银行担保函,用来替代保证金。银行保函是指以银行信用为担保,当被担保人违反约定时,由银行替被保证人支持违约金。根据相关规定我国工程类保证金只保留四种,分别是投标保证金、履约保证金、预付款保证金、农民工工资保证金,与之相匹配,银行保函也分为:投标保函、履约保函、预付款保函、农民工工资保函四种。

那么投保人的办理流程是什么样的呢?

一般来讲,银行办理投标保函时需要保办理单位具有同样额度的授信或者是现金存款,而企业往往不具备这些条件。不具备这些条件的企业可以通过代办银行保函的担保公司来进行办理。通过担保公司办理银行保函的流程是:

1、电话或在线咨询担保公司

2、提供营业执照和招标文件

3、担保公司人员确认保函格式和开盘时间以及费用

4、出函并提供保函扫描件

5、快递原件

投标保函的办理一般较为快捷、简单,是较为理想的银行保函办理方式

如何避免风险?

1、常见生效条款:开立之日起生效;指定日期生效;指定事件生效。

2、常见失效条款:指定失效日期;指定失效事件。

不利的失效条款:事实性条款;不延期即付款或自动延期。

3、减额条款:如:保函金额随xx合同项下履行金额递减;或随验收金额递减。

应尽量采用:随申请人提交的每批货物的提单/发票按比例递减;随申请人提交的由受益人签署的验收证书金额递减。

4、金额敞口风险:赔付利率不明确、赔付币种与担保币种之间汇率不明确、承担无上限律师费和诉讼费等。

5、索赔条款:尽量避免索赔条款过于简单,给受益人不当索赔提供了便利,也可以增加索赔声明的内容。

6、转让风险:受益人要求保函项下的权利可单独转让的。增加了受益人索赔的不确定性,通常情况下应避免。

由于办理投标保函时要求办理人在该银行有长期、固定的存款,所以银行并没有承担资金风险。但这种方式并没有解决企业资金占用的问题,于是,在银行存有长期固定存款的担保公司,可以为企业代为办理投标保函。即降低了银行的风险,也降低了投标企业的资金占用压力,担保公司也可以获取相应的办理费用作为回报。如果发生违约事件后,银行、担保公司会通过法律手段向违约人进行追讨,这样也加大了违约的成本,降低了违约出现的可能性。