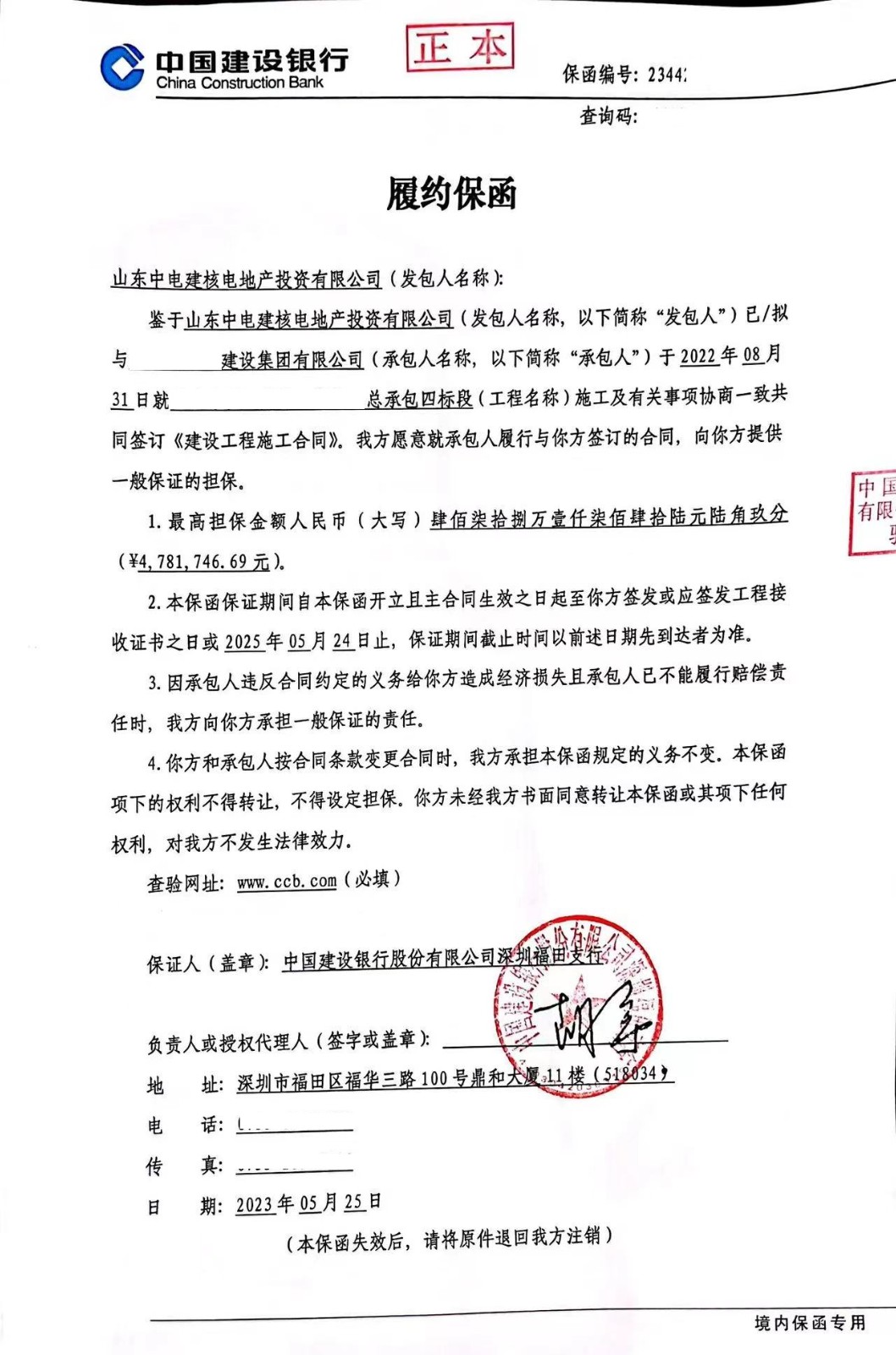

预付款银行保函是指以银行信用为担保,由银行向甲方出具的担保函,但乙方违约时,由银行向甲方进行赔付。目前,预付款银行保函主要是建设银行开具,支持全国使用。也有部分甲方要求必须为当地银行开具的,这种情况可以通过担保公司代为办理。同时,部分项目会要求采用基本户所在银行开具的保函,如果基本户所在银行不提供银行保函办理业务,可以通过担保公司代为办理。

如何避免风险?

1、常见生效条款:开立之日起生效;指定日期生效;指定事件生效。

2、常见失效条款:指定失效日期;指定失效事件。

不利的失效条款:事实性条款;不延期即付款或自动延期。

3、减额条款:如:保函金额随xx合同项下履行金额递减;或随验收金额递减。

应尽量采用:随申请人提交的每批货物的提单/发票按比例递减;随申请人提交的由受益人签署的验收证书金额递减。

4、金额敞口风险:赔付利率不明确、赔付币种与担保币种之间汇率不明确、承担无上限律师费和诉讼费等。

5、索赔条款:尽量避免索赔条款过于简单,给受益人不当索赔提供了便利,也可以增加索赔声明的内容。

6、转让风险:受益人要求保函项下的权利可单独转让的。增加了受益人索赔的不确定性,通常情况下应避免。

预付款保函适用范围:

预付款保函在国际承包业务中使用时,是由承包人通过银行向业主提供。保证书规定,如申请人不履行他与受益人订立的合同的义务,不将受益人预付、支付的款项退还或还款给受益人,则由银行向受益人退还该款项。

一般在银行投标保函中会包含以下内容:招标企业名称、招标项目全称、被保证人全称、担保金额、担保内容、违约赔偿方式等。招标人以获取投标保函的原件为终确认。如投标人违反约定,则由银行直接向招标人赔付。