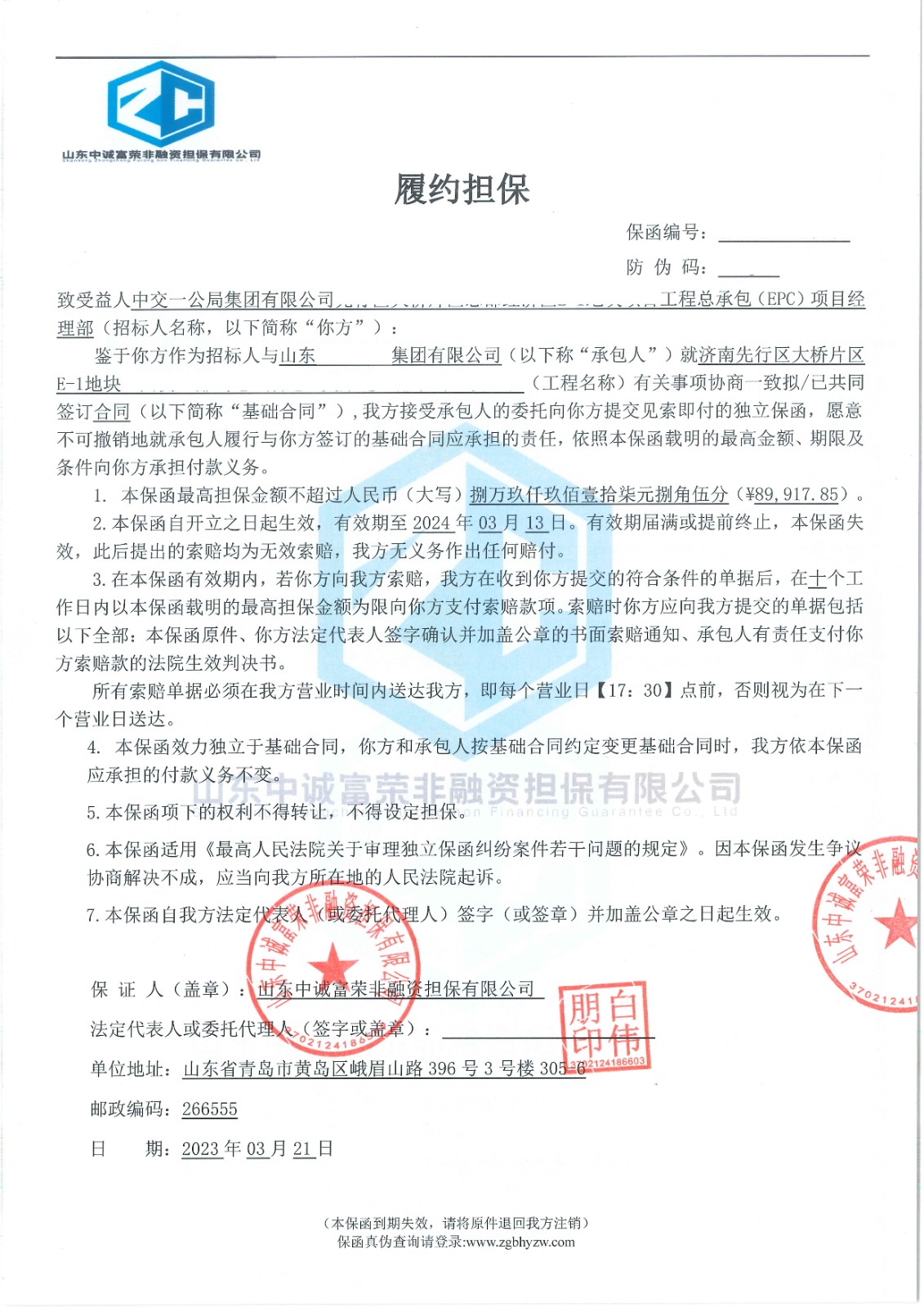

预付款保证金是目前工程建设领域仅存的四个保证金之一,其核心作用是施工项目中,甲方向乙方支付工程预付款后,为保障乙方按质按量进行工程实施,而要求乙方向甲方提供保证金。根据《办公厅关于清理规范工程建设领域保证金的通知》,预付款保证金可以采用银行保函的形式缴纳。

企业在办理银行保函时,可以通过自己的基本户银行或者有授信的银行办理,由于我国很多银行并不提供保函办理业务,对于这一类的企业,可以选择担保公司进行办理,目前国内的担保公司可以代办国内的银行保函,有实力的担保公司还可以做到免保证金办理。

在国际进出口贸易中,如果是进行大额交易,买方在合约签订后的一定时间内预先需向供货方支付一定比例的款项作为执行合同的启动资金,称为预付款保函。保证一旦申请人未能履约,或者未能全部履约,将在收到受益人提出的索赔后向其返还该预付款的书面保证承诺。那么预付款保函风险有哪些,如何避免风险呢?

如何避免风险?

1、常见生效条款:开立之日起生效;指定日期生效;指定事件生效。

2、常见失效条款:指定失效日期;指定失效事件。

不利的失效条款:事实性条款;不延期即付款或自动延期。

3、减额条款:如:保函金额随xx合同项下履行金额递减;或随验收金额递减。

应尽量采用:随申请人提交的每批货物的提单/发票按比例递减;随申请人提交的由受益人签署的验收证书金额递减。

4、金额敞口风险:赔付利率不明确、赔付币种与担保币种之间汇率不明确、承担无上限律师费和诉讼费等。

5、索赔条款:尽量避免索赔条款过于简单,给受益人不当索赔提供了便利,也可以增加索赔声明的内容。

6、转让风险:受益人要求保函项下的权利可单独转让的。增加了受益人索赔的不确定性,通常情况下应避免。